金融风险测度工具与方法

金融风险管理流程

风险识别,风险度量,风险监测,风险管理

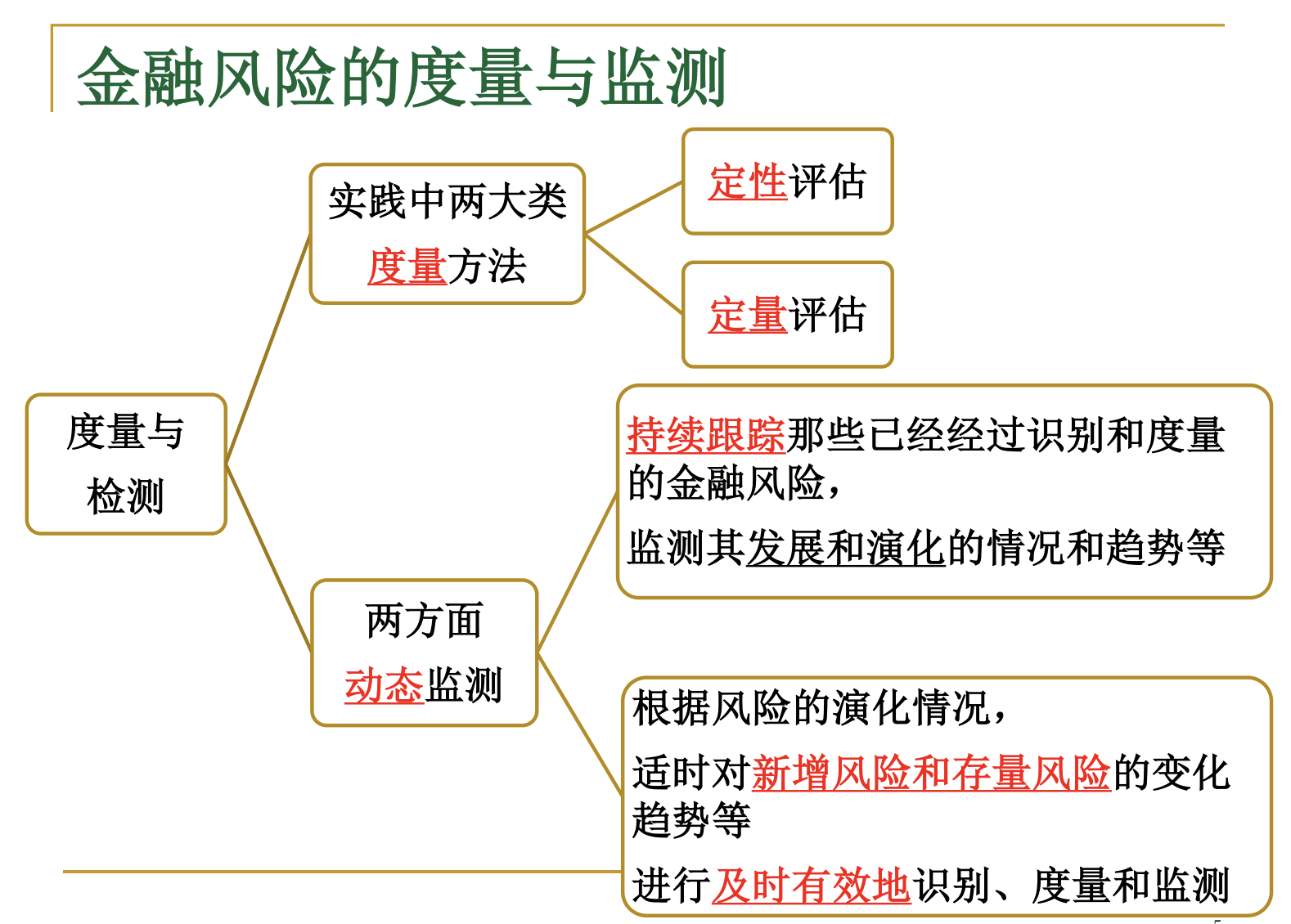

在识别到风险之后,我们需要度量跟检测风险,度量的方法分为定性跟定量两种形式,定性由于受到经验主义的性质可能存在主观判断问题,因此在我们主要使用定量的方法来度量风险,然后就是要跟踪这些衡量风险的指标,虽然图片当中说监测的方法有两方面,但其本质来说,无非就是跟踪指标变化,依据指标的变化来对当前的风险做出评估。

问题:

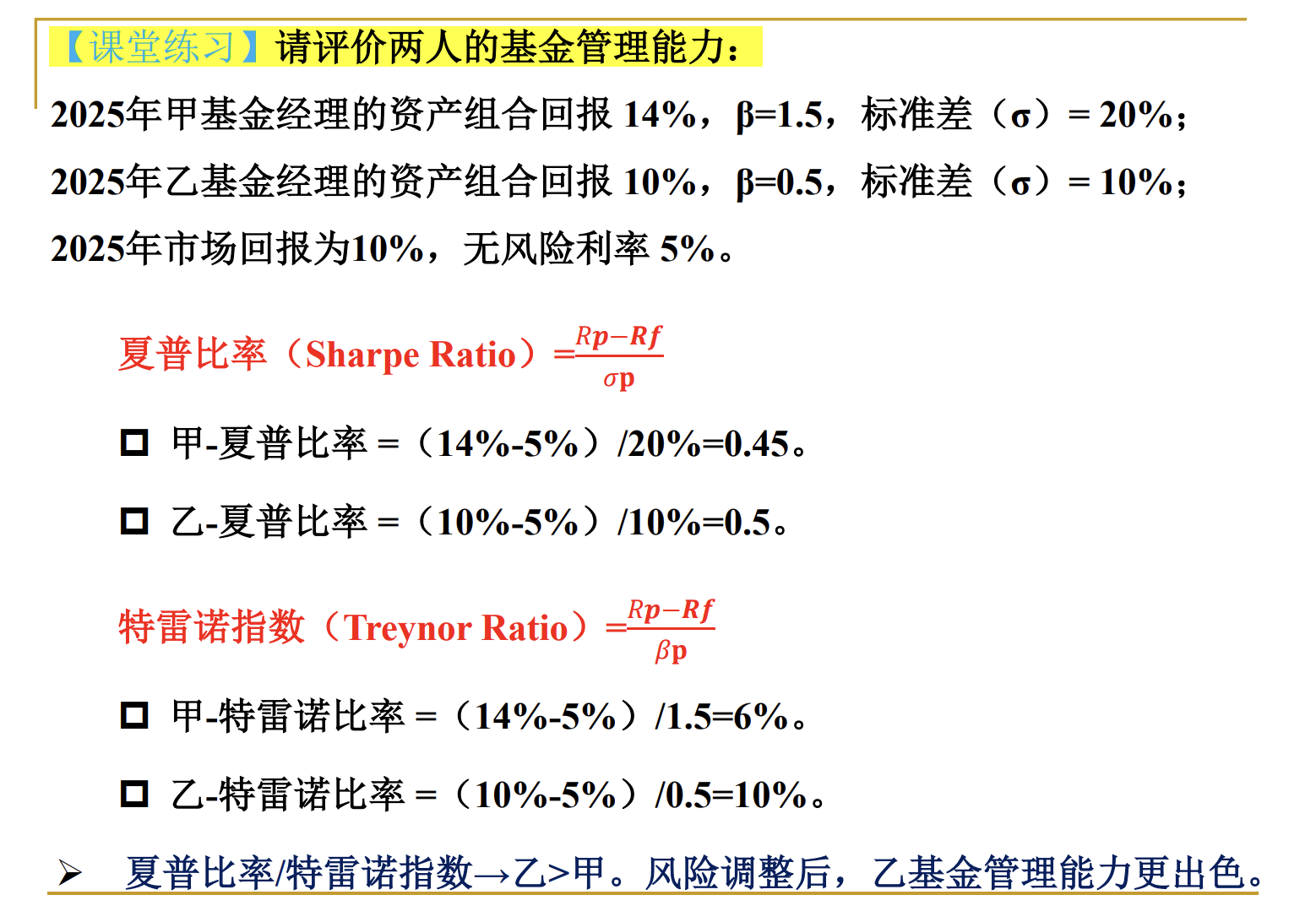

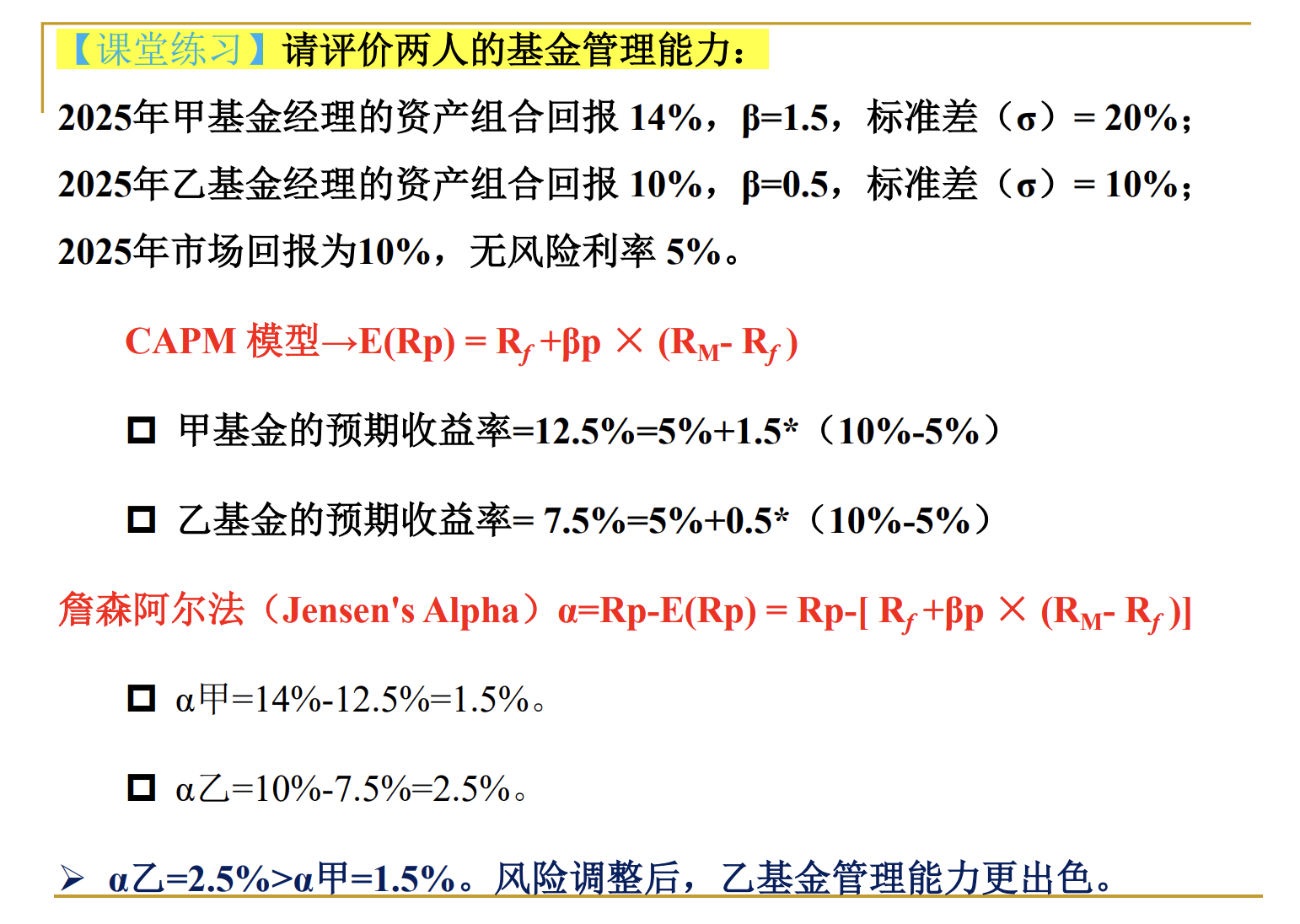

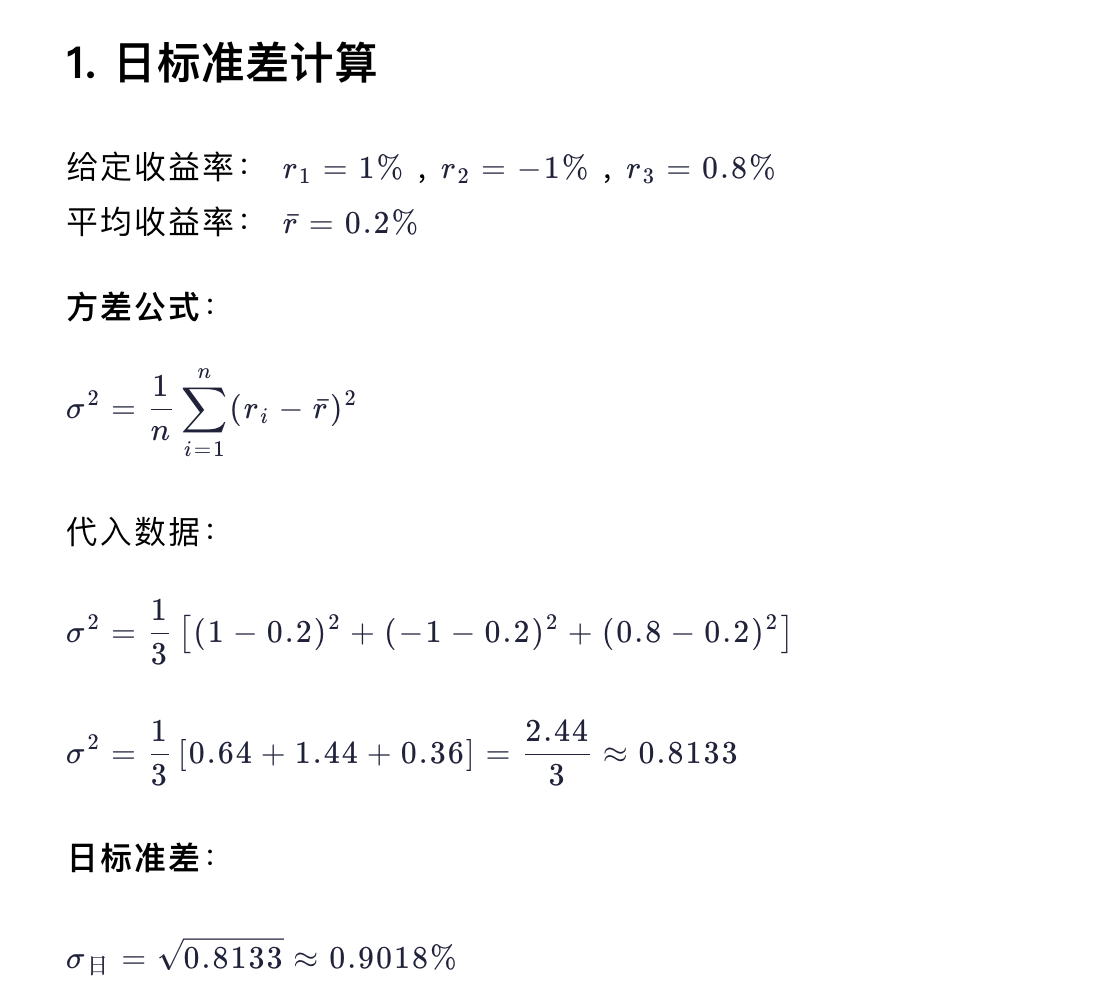

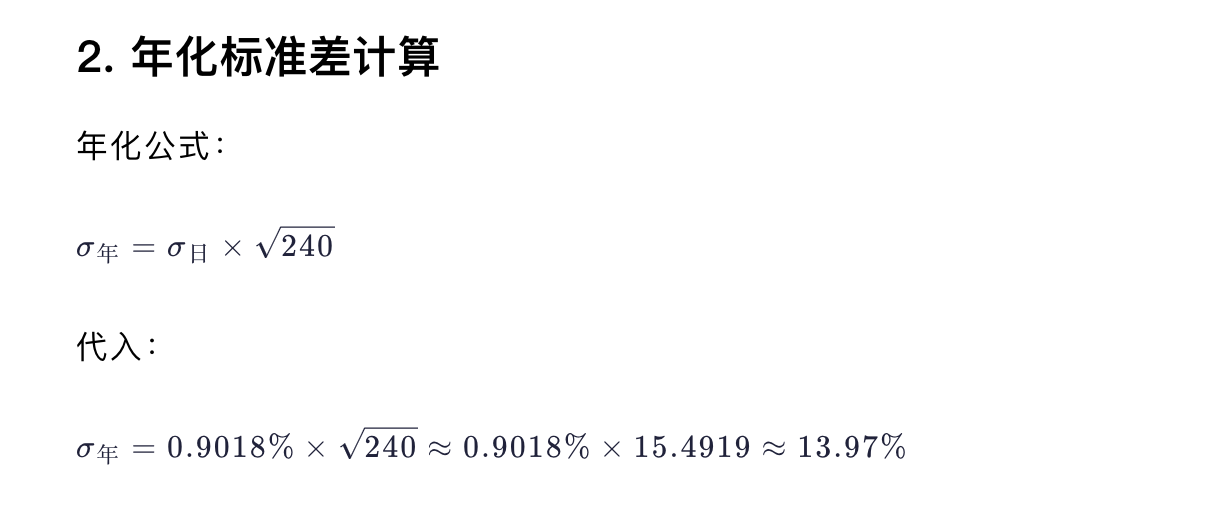

某只股票近三天的收益率分别为1%,. 和0.8%, 平均收益率为0.2%,

1.则每天的标准差等于[填空1]%?

2.年化的标准差为[填空2]%? (假设1年有240个交易日)

解答:

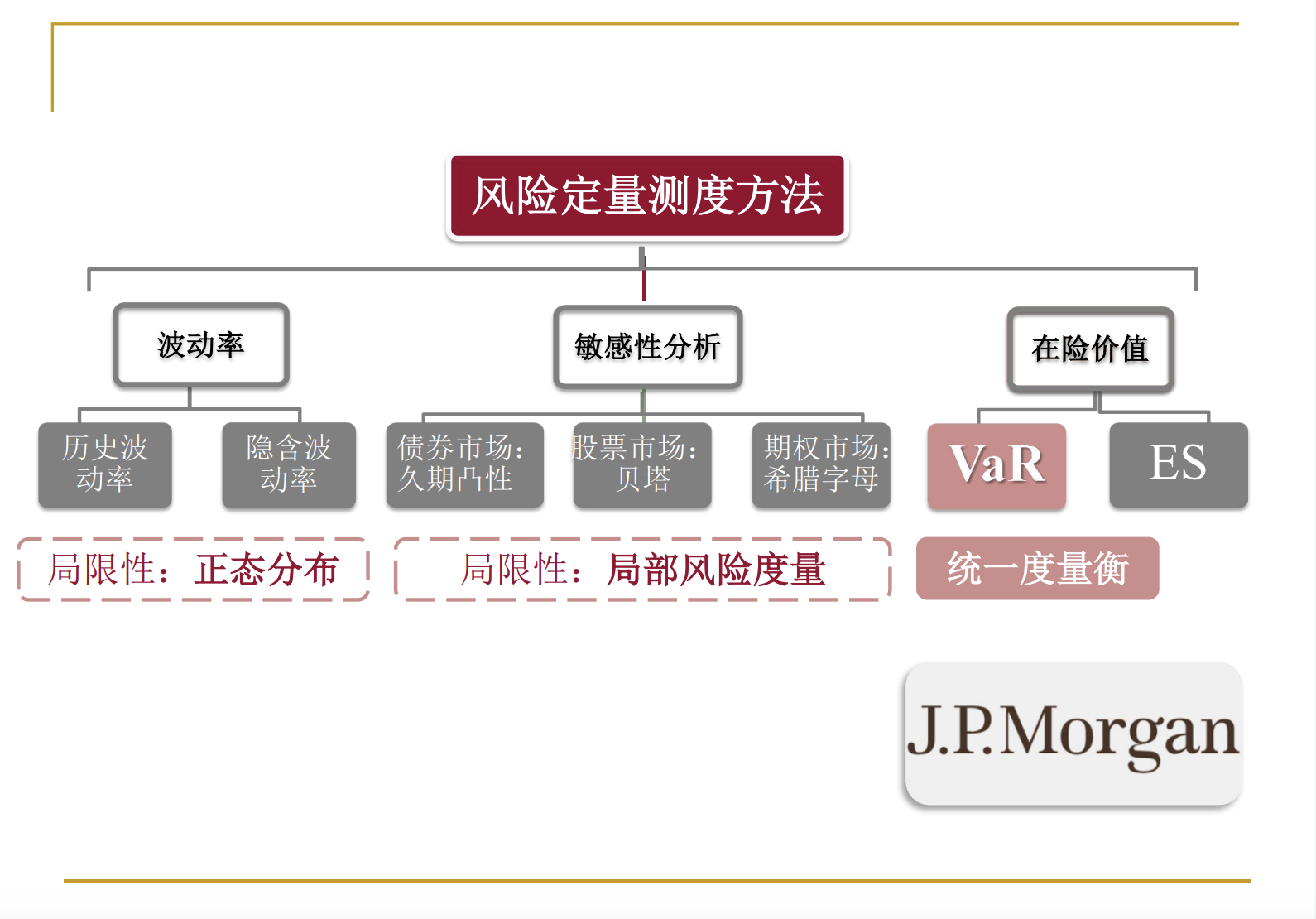

风险定量测度方法

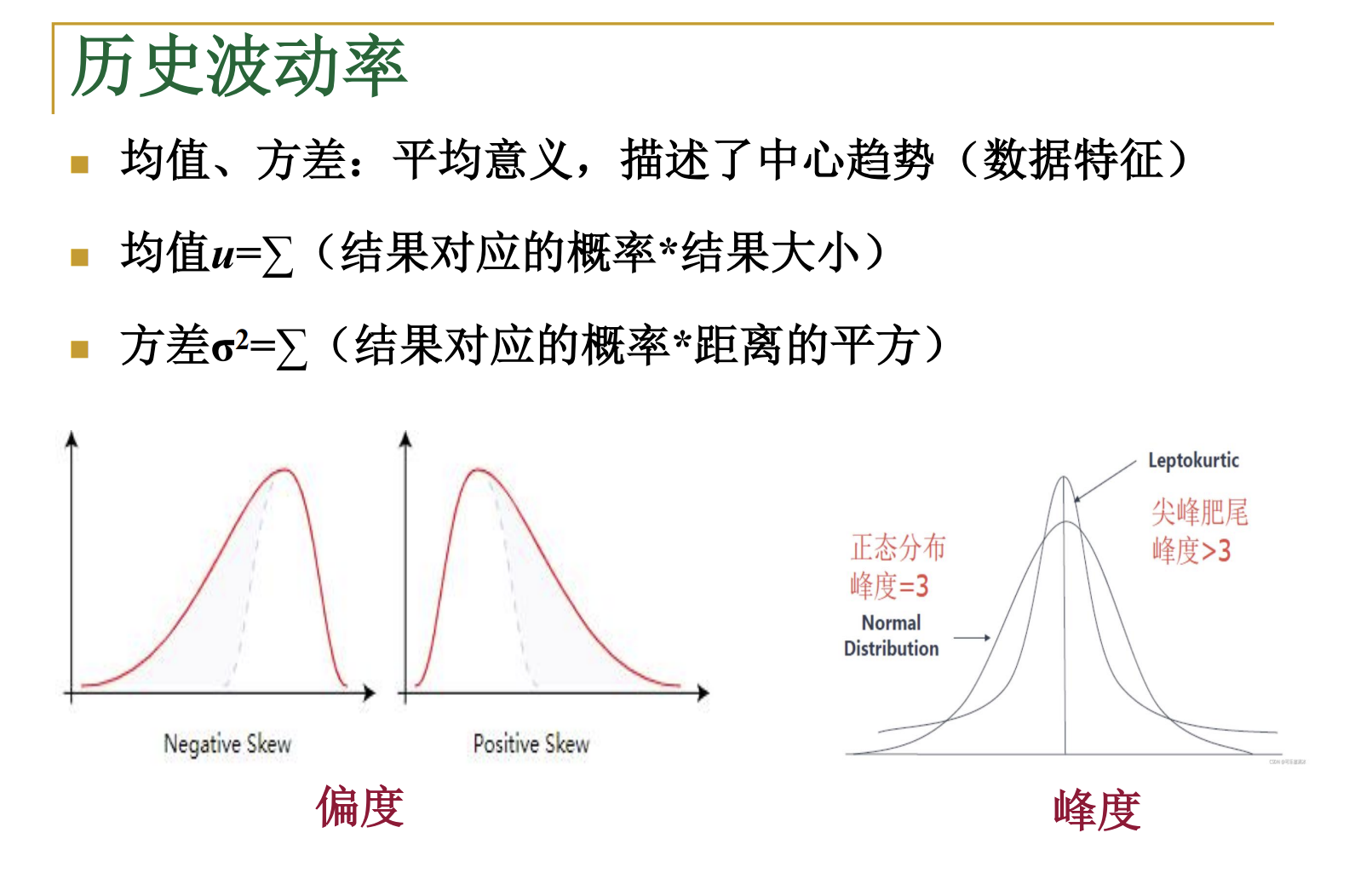

历史波动率

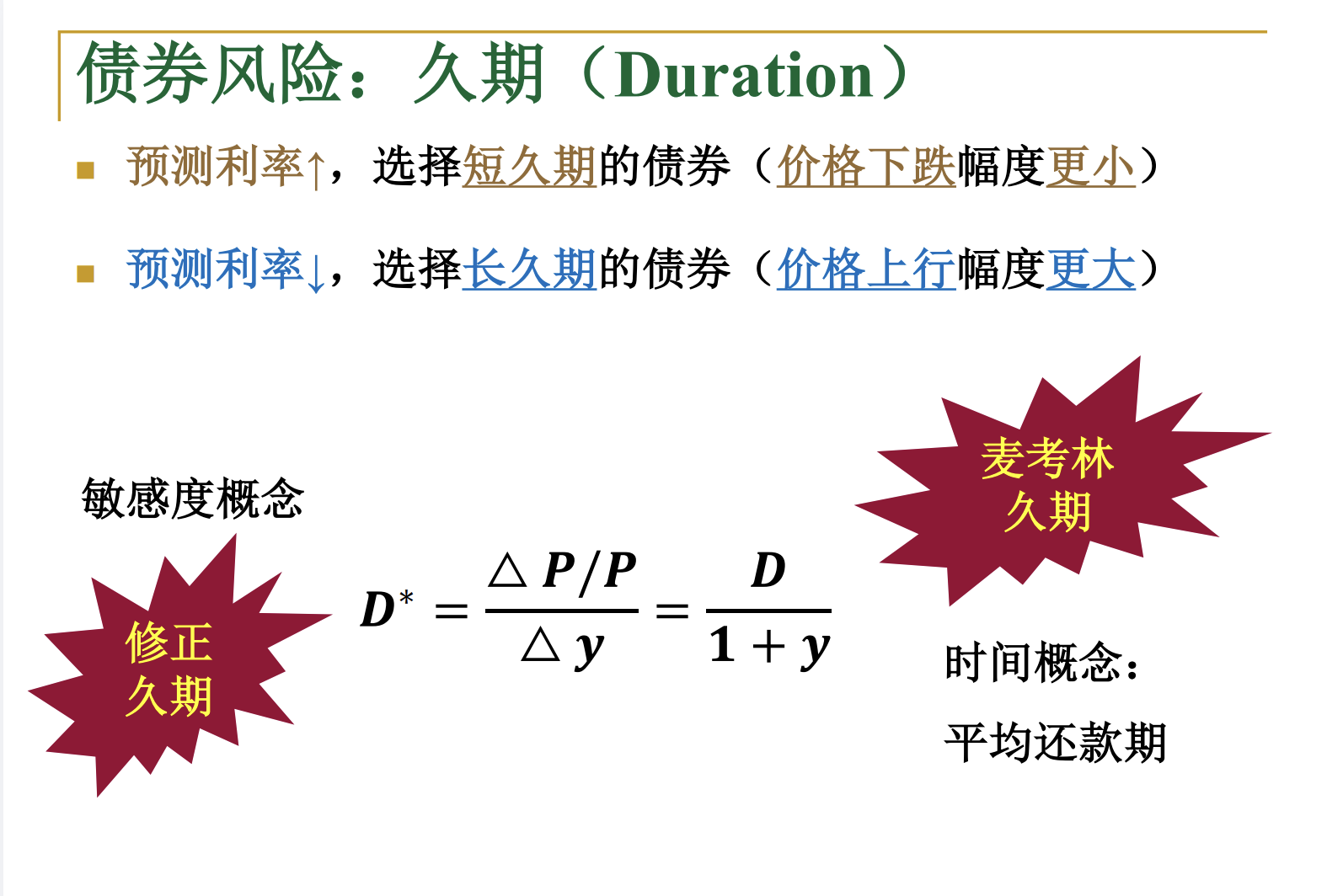

久期

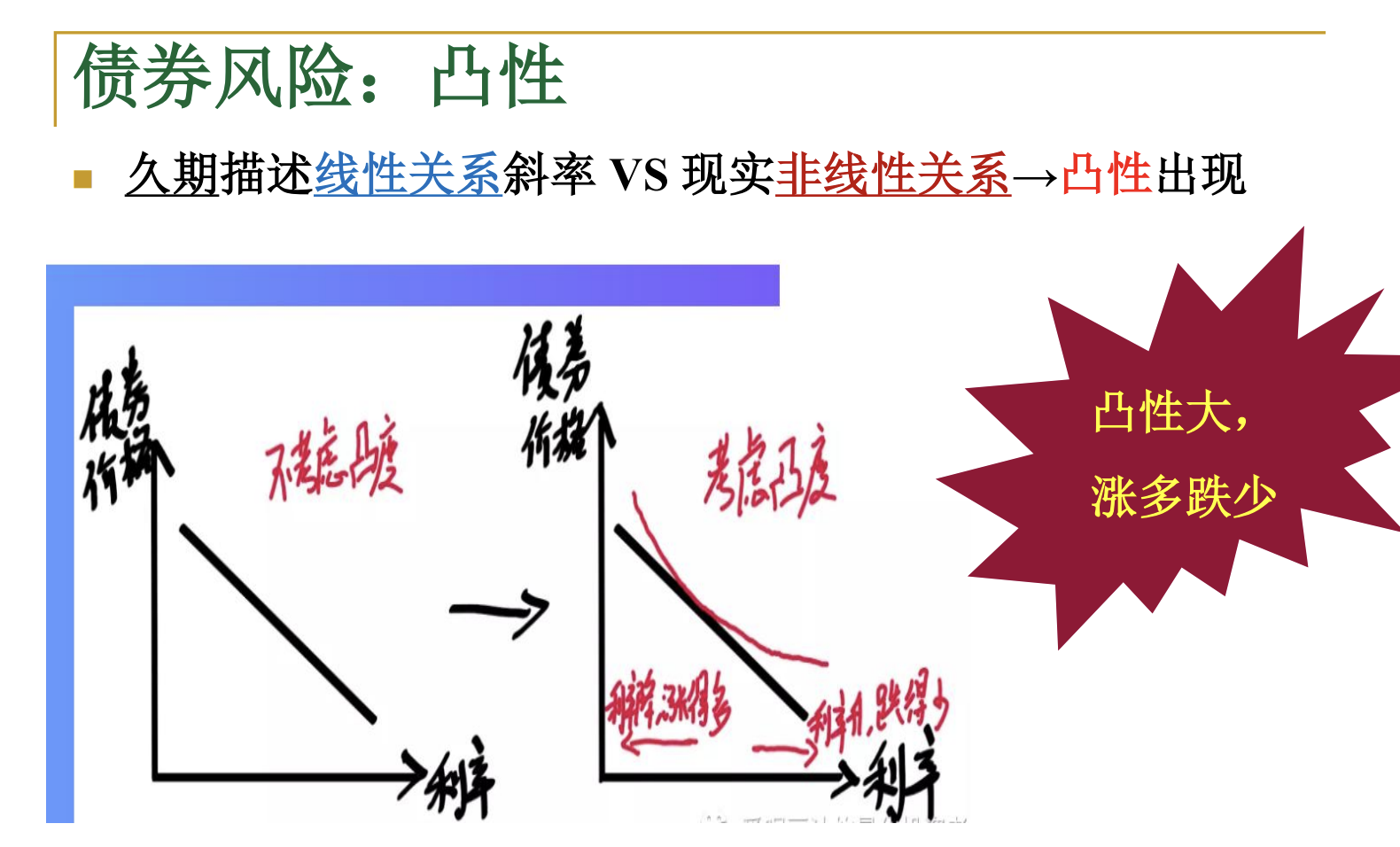

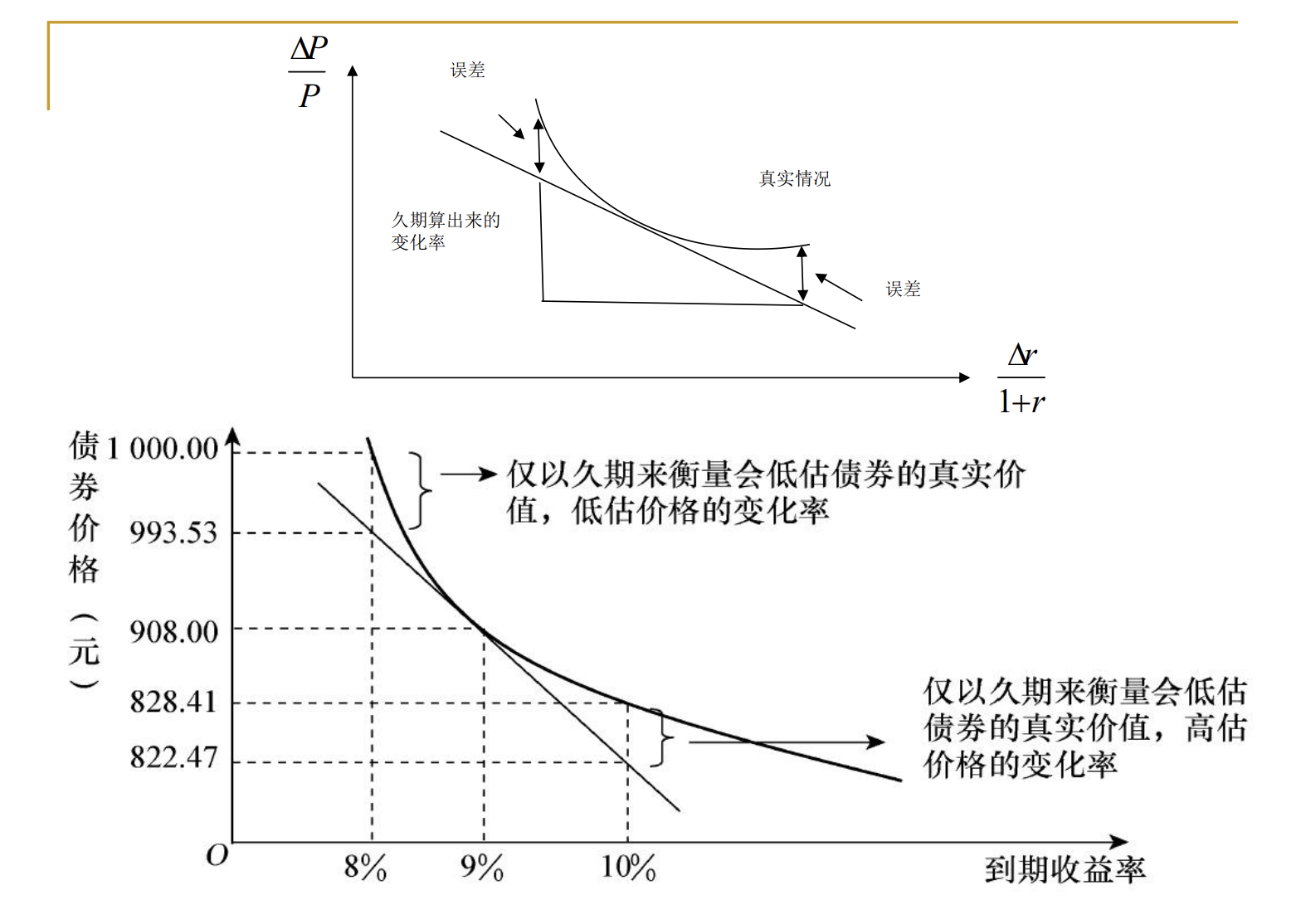

凸性

凸性的的使用一般是在当收益率的变化幅度过大时,久期无法准确的衡量利率跟债券价格的关系,需要使用凸性作为补偿,再者就是凸性可以解释利率跟价格的变化的不对称问题,即当收益率上升或者下降相同单位时,前者价格变化的幅度要比后者价格变化的幅度要小。(凸性其实是收益率曲线的二阶导数,久期是一阶导数)

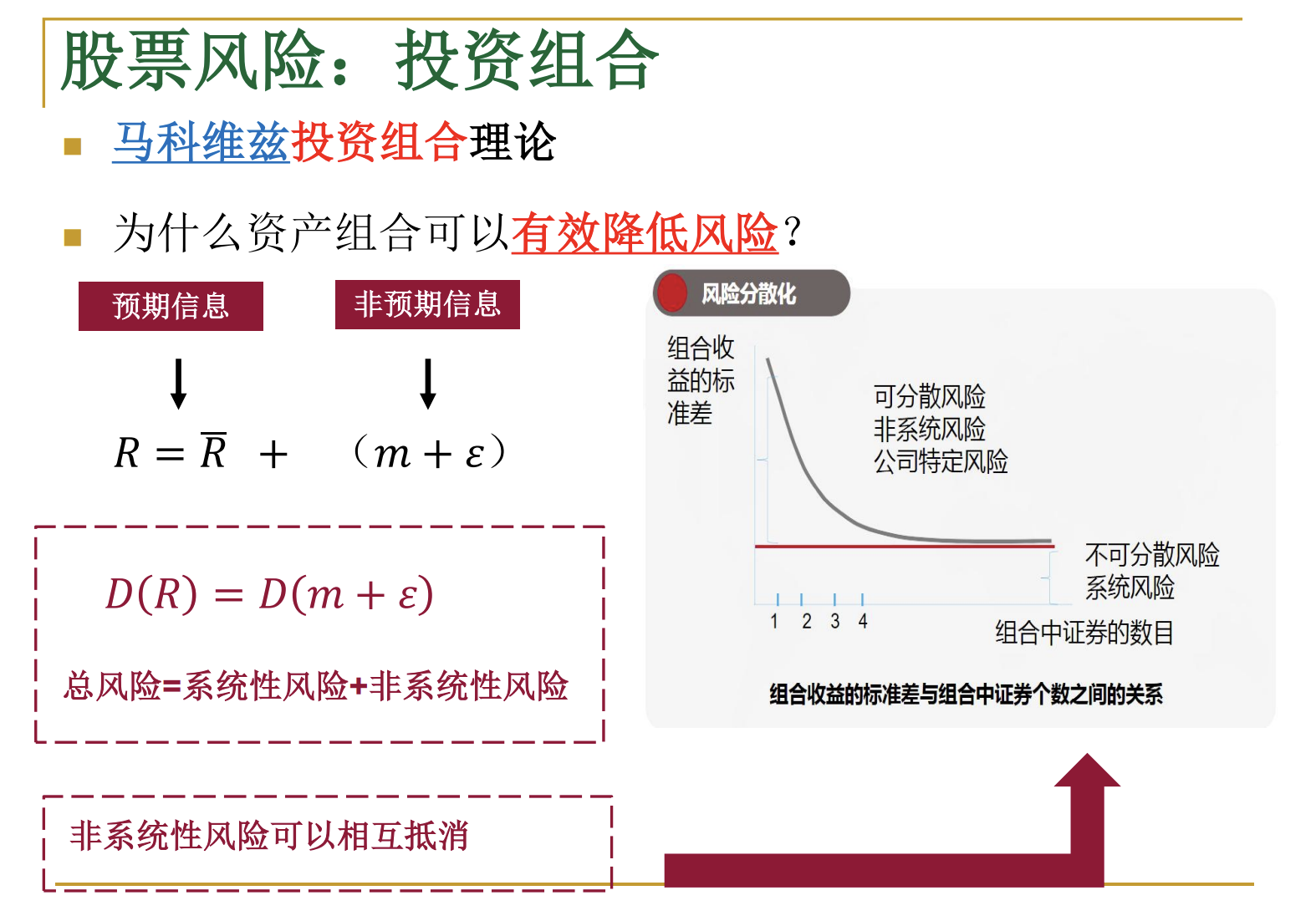

马科维兹投资组合理论

马科维兹投资组合理论告诉我们,投资组合的总风险其实是由两部分相加而成的:

总风险=非系统性风险+系统性风险总风险

非系统性风险(可分散风险):这部分风险随着组合中资产数量的增加而迅速下降。当资产数量足够多(通常达到20个以上不同行业资产)时,这部分风险几乎可以被消除。

系统性风险(不可分散风险):这是市场的“底色”。无论你怎么分散投资,这部分风险始终存在,因为它是由宏观经济、利率、政治等全局性因素决定的(能够影响整个市场的因子都可以作为系统性风险因子)。

注意!边际效用递减:不是标的越多越好

虽然分散投资能降低风险,但马科维兹也指出了“风险分散的边际效应”:

显著下降期:当组合中的资产数量从1个增加到10-20个时,非系统性风险会急剧下降。

平稳期:当资产数量超过一定阈值(如20-30个)后,继续增加资产对降低风险的作用微乎其微。

过度分散的副作用:如果为了分散而分散,导致组合过于庞大和杂乱,反而会增加管理成本,甚至可能因为“平庸化”而拉低整体收益,这种现象被称为“分散化折价”。

马科维兹理论不仅仅告诉我们要“分散”,还告诉我们要“有效”地分散(关于有效边界跟资本市场线下文会详细介绍)。

有效边界(Efficient Frontier):在风险和收益的坐标系中,存在一条“有效边界线”。理性的投资者不应该持有这条线以下的组合(因为同样的风险下,有更高收益的选项)。

引入无风险资产:后来的学者(如夏普)在马科维兹的基础上引入了无风险资产(如国债),得出了资本市场线(CML)。这告诉我们:最优的投资组合是市场组合(M)与无风险资产的结合,而不是盲目地去拼凑一堆风险资产。

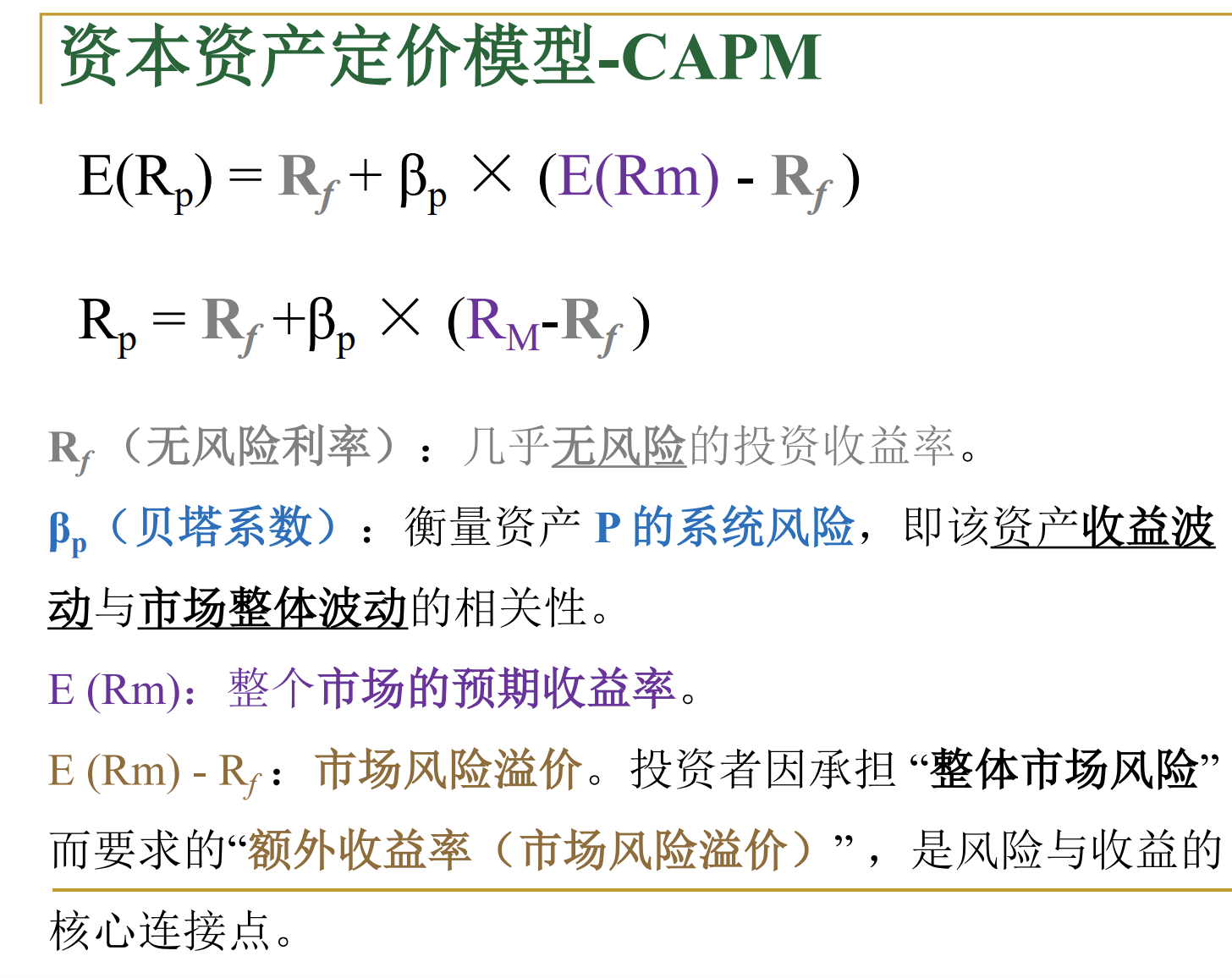

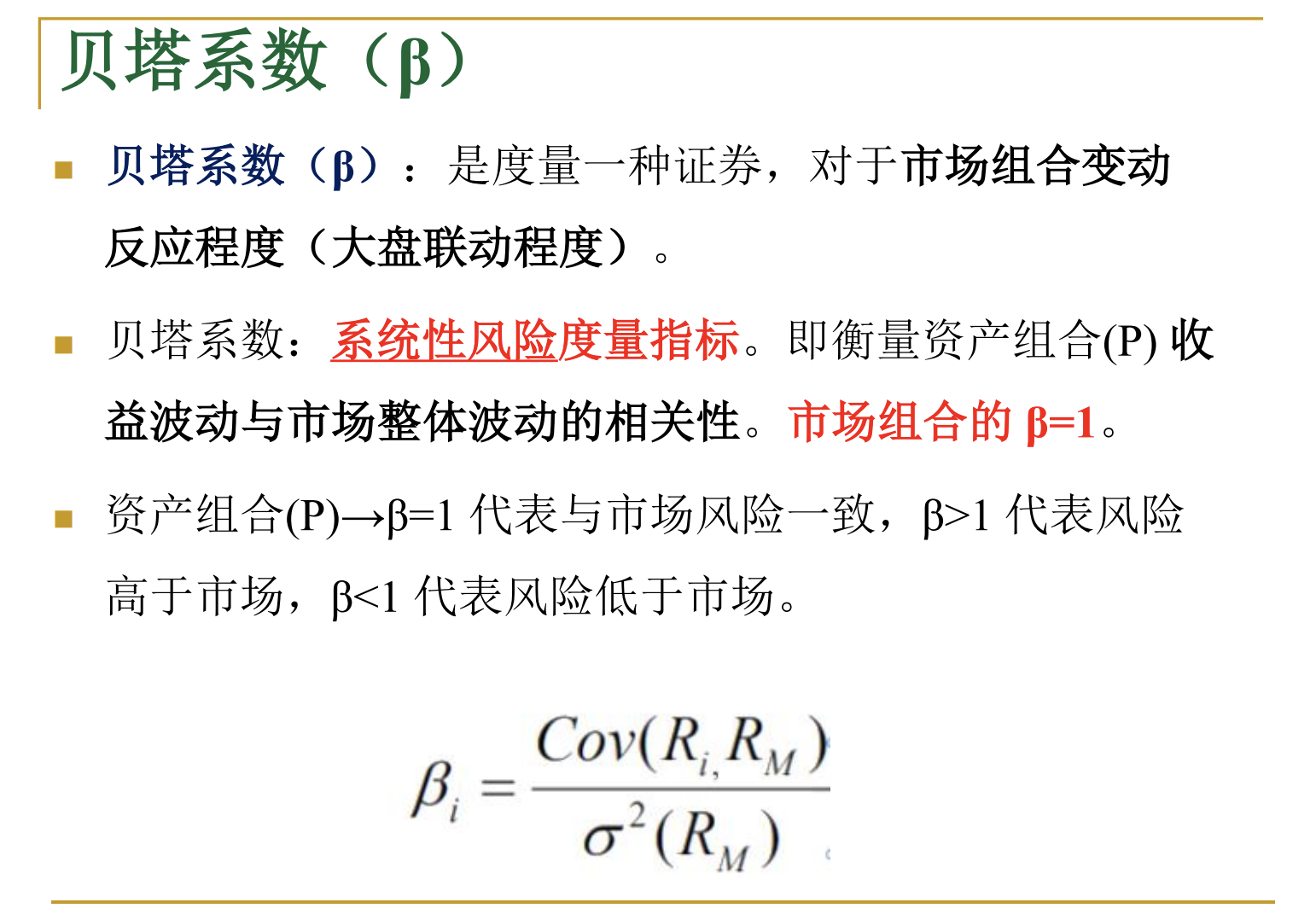

既然系统性风险无法通过分散投资消除,那我们怎么衡量它呢?这就引出了CAPM(资本资产定价模型)中的关键指标——β系数(贝塔系数)。

β = 1:该资产的风险与市场整体风险一致。

β > 1:该资产比市场波动更剧烈(进攻型)。

β < 1:该资产比市场波动更平稳(防御型)。

你可以将β系数理解为投资组合的波动跟市场波动的敏感程度,也就是说当市场每变动一个单位你的投资组合变动相对应的量的大小。

资本资产定价模型

贝塔系数

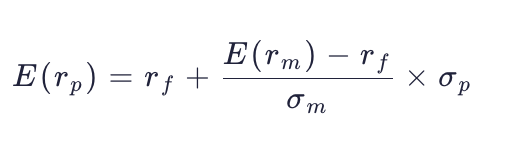

资本配置线 CML

什么是 CML(资本市场线)?

定义:在资本资产定价模型(CAPM)的假设下,当市场达到均衡时,所有投资者都会持有同一个最优的风险资产组合(即市场组合 M)。CML 就是连接无风险资产(F)与市场组合(M)的一条直线。

坐标系:它画在“预期收益率(纵轴)- 标准差(横轴,代表总风险)”的坐标系中。

含义:这条线上的每一个点,都代表一个有效投资组合。它告诉我们:在承担一定量风险的前提下,投资者理论上能够获得的最高预期回报是多少

这条线是如何“推导”出来的?

这条线是如何“推导”出来的?

CML 的推导其实是一个层层递进的逻辑过程,我们可以把它分为三步来理解:

第一步:构建资本配置线 (CAL)

首先,假设你手里有钱,你可以选择买一个风险资产组合(比如一只基金 P)和无风险资产(比如国债)。

如果你把 y的比例投向风险资产 P,剩下的 (1−y)投向无风险资产。

那么,你的总预期收益率 E(rc)E(rc) 和 总风险 σcσc 的计算公式如下:

消掉中间变量 y,我们就能得到一条直线方程,这就是资本配置线 (CAL)。

第二步:寻找“最优”的切点

在现实中,风险资产组合 P 有无数种可能(有的激进,有的保守)。因此,我们可以画出无数条 CAL。

关键转折:在 CAPM 理论中,有一个假设叫“同质期望”,即所有投资者对资产的预期都是一样的。

这意味着,大家眼里的“最优风险组合”是同一个,这个点被称为市场组合 (M)。

切点:在所有可能的 CAL 中,有一条线恰好与风险资产组合的“有效前沿”(Efficient Frontier,即所有风险资产组合中表现最好的那条曲线)相切。这个切点就是市场组合 M。

第三步:形成 CML

当市场达到均衡时,所有人都会持有这个切点组合 M。

因此,最终的资本配置线不再是随意的 CAL,而是那条与有效前沿相切的、连接无风险资产 F 和市场组合 M 的直线。

这就是 CML。它的数学表达式为:

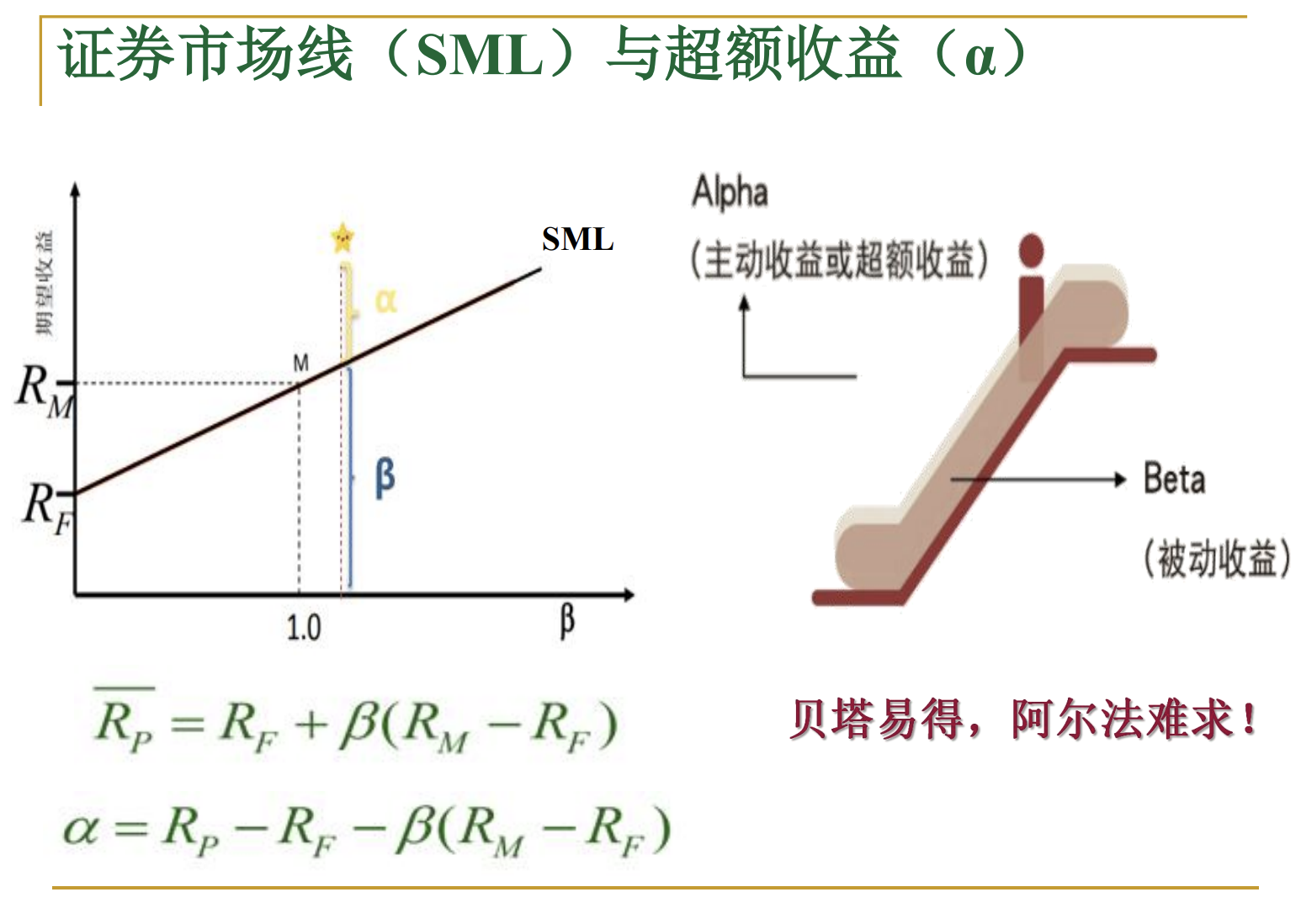

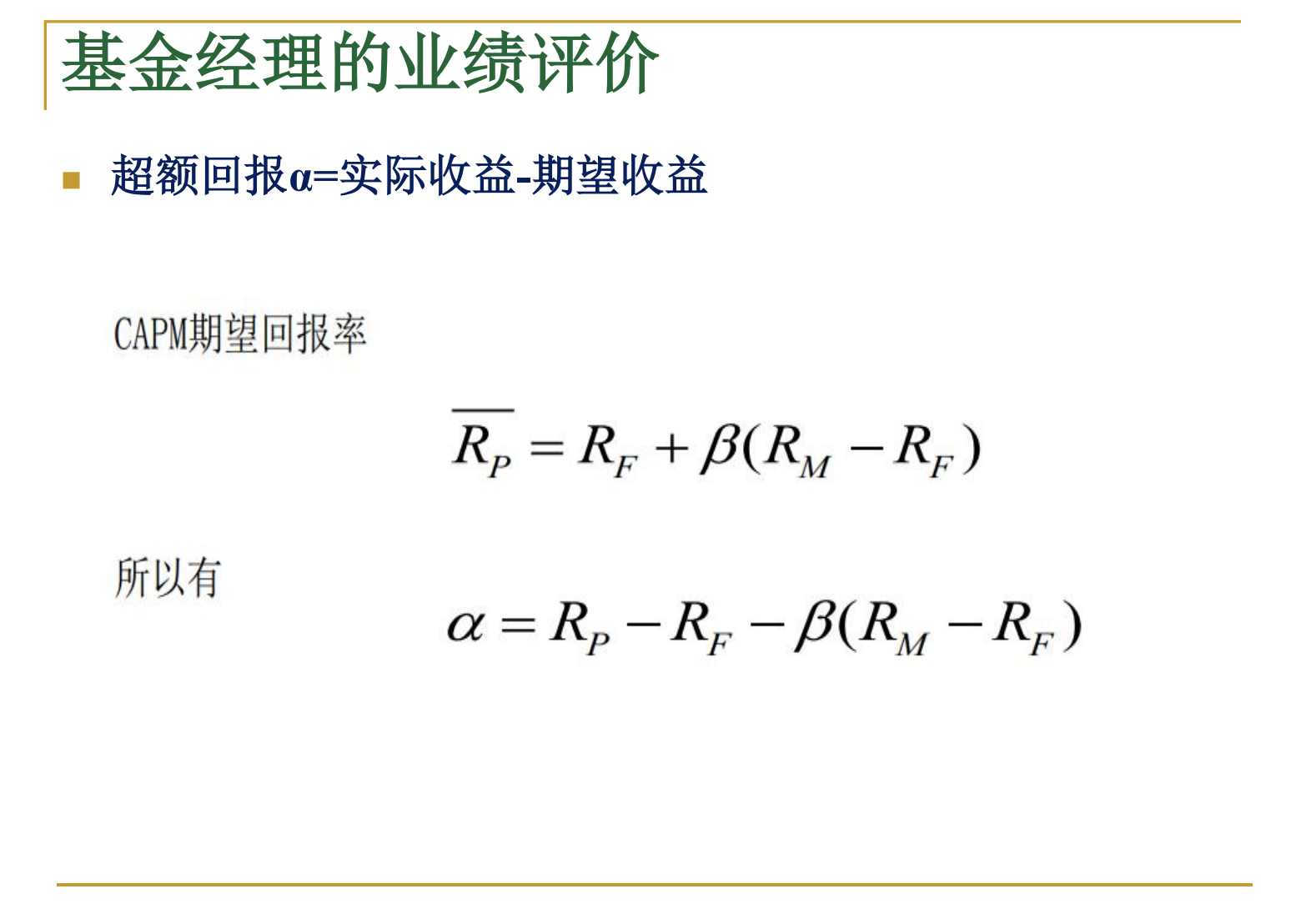

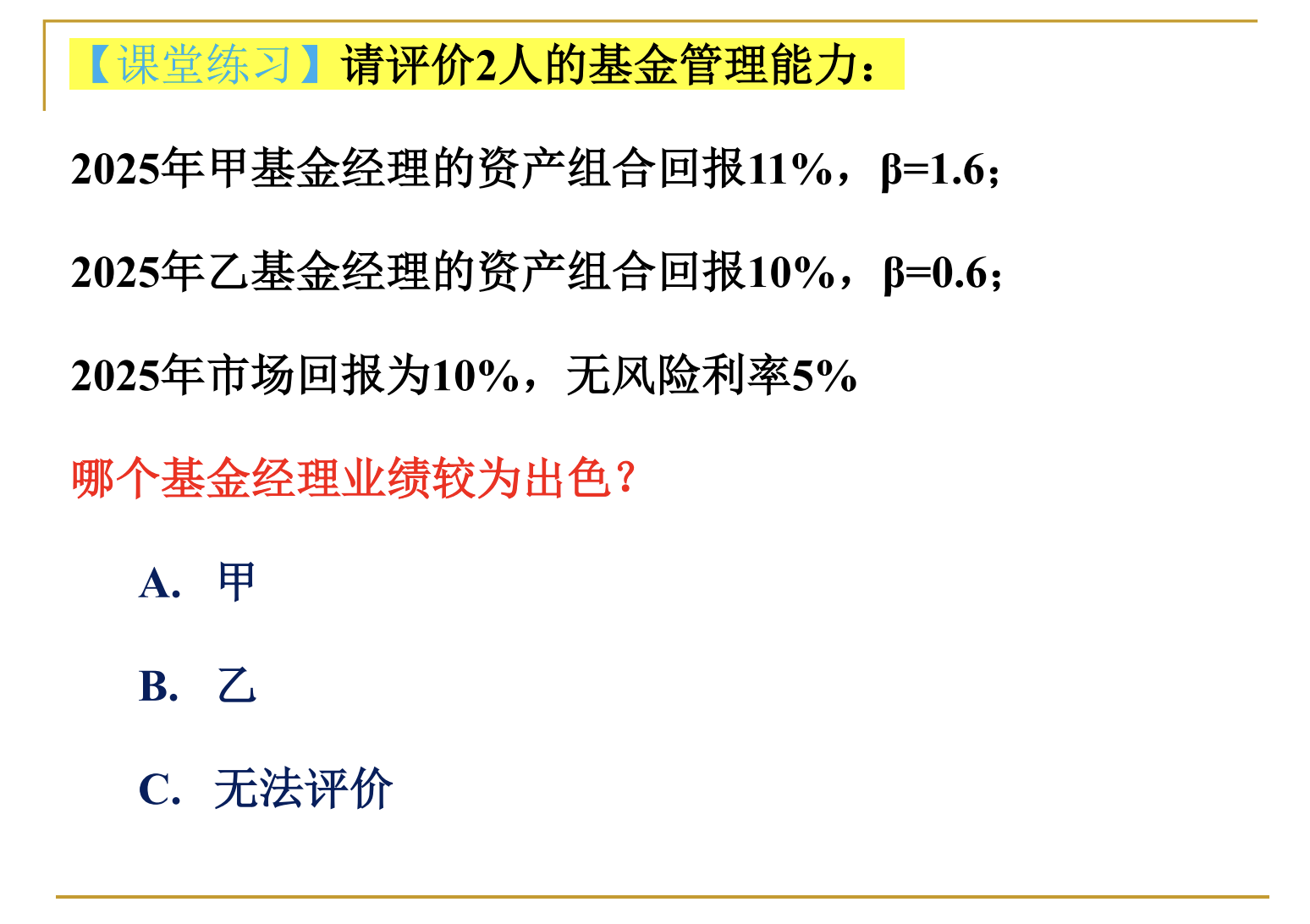

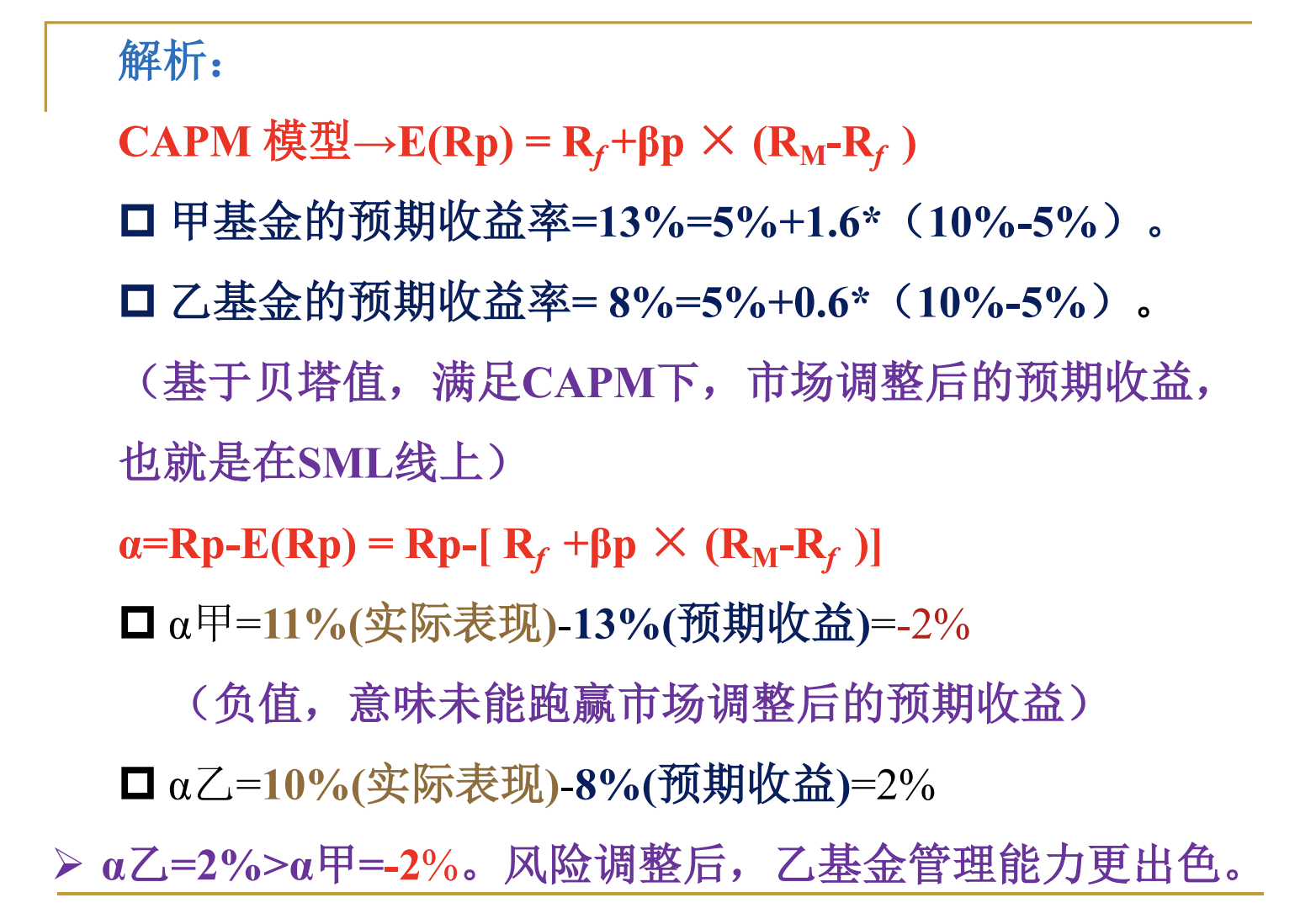

证券市场线 SML 阿尔法a

风险与收益的度量指标